平成27年度会計検査院委託業務報告書

アメリカにおける租税支出に対する会計検査

に関する調査研究

報告書 概要

... i

1 調査研究 背景 目的 ... i

2 調査研究 方法 ... iii

1 米国 租税支出 つい ...iv

2 租税支出 関連 会計検査 つい ...iv

3 本報告書 構成 ...iv

略語集 ... v

I 租税支出 概念整理 ... 1

1 租税支出 定義 概念 ... 1

1 租税支出 概念 ... 1

2 政策税制 関係 ... 4

3 租税支出 租税特 措置 ... 5

4 租税支出 法的統制 ... 6

2 租税支出を 議論 展開 ... 10

1 ベ イン 曖昧さを 批 ... 10

2 政権 意向 定義変更 ... 10

3 実効性 あ 租税支出予算 改革 試 ... 11

3 各国会計検査院 租税支出 関 検査 状況 ... 14

1 英国 ... 14

2 国 ... 17

3 仏国 ... 20

4 日本 ... 24

II 米国 税制、納税制度、租税支出 概要 ... 31

1 税制 概要 ... 31

1 法人所得税 ... 31

2 申告納税制度 環境整備 概要 ... 36

1 米国 法人税 申告納税制度 電子申告割合 ... 36

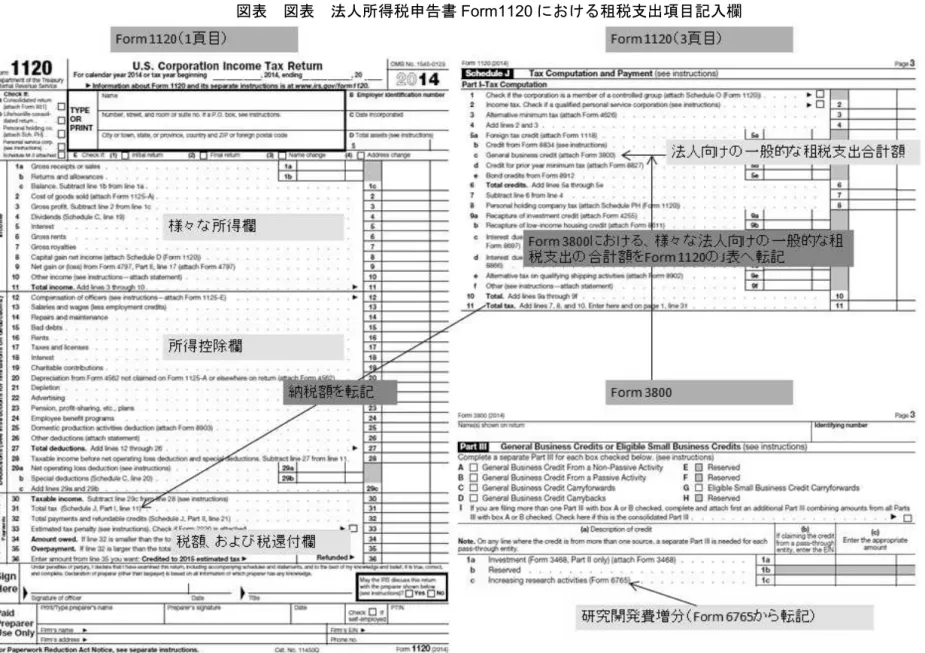

2 米国 法人所得税申告書 租税支出項目 ... 38

3 米国 租税支出制度 概要 ... 44

1 租税支出 定義 ... 44

3 租税支出 数 ... 46

4 租税支出 変遷 政権 政策 関係 ... 48

5 主 租税支出項目 ... 51

4 租税支出 係 意思決定過程 ... 59

5 各関係機関 租税支出 評価 分析 ... 62

1 財務省租税分析局 Department of Treasury, Office of Tax Analysis:OTA .... 64

2 両院合同租税委員会 Joint Committee on Taxation:JCT ... 66

3 議会調査局 Congressional Research Service:CRS ... 68

4 機関 評価 ... 68

6 米国 租税支出 租税支出 効果把握 実態 ... 69

1 租税支出 捉え方 ... 69

2 租税支出 効果把握 ... 70

7 租税支出 制度面 課 ... 72

1 全体整理... 72

2 OTA JCT 視点 相 ... 72

3 取 組 連携 ... 73

4 課 ... 73

III 米国会計検査院 GAO 租税支出 対 会計検査 状況 ... 77

1 GAO 租税支出 対 会計検査 概要 ... 77

1 会計検査院 租税支出 関 検査体制 ... 77

2 会計検査院 検査事例 全体傾向 ... 77

2 GAO 租税支出 対 会計検査 視点 ... 79

1 租税支出 目的 何 、 、 目的 成さ い ? ... 80

2 租税支出 目的 成さ 当 租税支出 優 政策 ... 81

言え ? 3 租税支出 連邦政府 プ グ う 関連 い ? ... 87

4 租税支出 連邦予算 対 影響 う ? ... 90

5 租税支出 評価 う 管理さ ? ... 93

3 GAO 租税支出 対 会計検査 事例 ... 95

4 検査 事例 細 ... 128

1 法人 対 租税支出 検査 ... 128

2 租税支出全体 管理や運用 関 検査 ... 159

IV ... 177

1 租税支出 租税特 措置 義 組 い ... 178

1 租税支出 租税特 措置 義 成立 過程 ... 178

2 財政統制 組 租税支出 ... 179

3 租税支出を巡 政策評価 検査体制 相 ... 179

2 租税支出 対 会計検査 つい 日米比較 ... 181

1 検査 動機 ... 181

2 検査 評価 視点 ... 181

3 検査 評価 対象 時期 ... 182

4 租税支出 タ 入手 ... 182

5 租税支出 推計 ... 183

6 租税支出 効果測定 計量経済学的分析 ... 184

7 租税支出 元々 趣旨 乖離 関 指摘 ... 184

8 個 租税支出 制度設計 関 指摘 ... 185

9 租税支出評価 ネ ン 関 指摘 ... 186

10 租税支出 歳出プ グ 重複 政府プ グ 全体 再構築 ... 186

関 指摘 11 検査結果 活用状況 ... 187

3 租税特 措置 対 会計検査 つい 今後 方向性 ... 190

1 日本 租税特 措置 評価 検査 現状 ... 190

2 租税特 措置 関 評価 検査 今後 方向性 ... 194

V 参考資料編 ... 199

参考資料 OTA JCT 租税支出 、日本 租税特 措置 ... 199

1 OTA 租税支出 ... 199

2 JCT 租税支出 ... 209

3 日本 租税特 措置 ... 223

4 日米 個人 法人 対 租税支出 2014年度 上位10項目 ... 228

5 米国 大規模租税支出項目 変遷 1975~2014年度 上位10項目 ... 230

参考資料 本報告書 取 上 事例一覧 ... 238

参考資料 参考文献 ... 241

参考資料 用語集 ... 244

報告書

概要

1

調査研究の目的

調査研究 米国 租税支出 状況 租税支出 会計検査 実施状況等

い 文献等 日 状況 対比 調査研究 日 会計検査院 租

税支出 連 会計検査 行う 参考 得 用 情報 提供 目的

定

定

2

調査研究の方法

調査研究 文献 ン 調査 主体 い

租税支出 規模等 い 行 管理 算局 OMB 両院 租税委員会 JCT

行 租税支出 米国会計検査院 GAO 行う租税支出 連 検査

い 録情報

調査研究 進 学識経験者等 委員 調査研究委員会 述

設置 当 委員会 議論 い 報告書 作

米 国 調 査 協 力 会 社 Washington CORE,L.L.C. 通 GAO 戦 略 的 問

Strategic Issues 対応 対 GAO 租税支出 対 会計検査 方針 手法 課

等 い ン 実施

3

調査研究の結果

第I章 租税支出の概念整理

定 ン 教授 租税支出 概念提唱 降 米国 租税支出 義

計方法 論 展開 論 紹 租税支出 統

制 手段 各国 作 い 租税支出 作 状況 概観

併 英 仏及 日 会計検査院 租税支出 対 会計検査 体制 状

況 い 理

定 結果 租税支出 い 明確 義 時 意向 義

準 租税支出 い 現 策遂行 実効性

持 情報提供 いう性格 強 い 確

第II章 米国 る税制、納税制度、租税支出の概要

定 章 米国 法人 得税制 主 租税支出制 租税支出 目 的変遤 租税

支出 意思決 過程 わ 機 租税支出 計 課 等 い 理

定 米国 租税支出 対 行 省租税 析局 OTA 議会

術的制約 入損失法 依 い 租税支出 得 配 効果 心

持 い 示 い 方 効 果 測 い 府 業 績 果 現 化 法

GPRAMA 各省庁 租税支出 評価 OMB 指 力 足 課

い

第III章 米国会計検査院 GAO る租税支出 対する会計検査の状況

定 章 米国会計検査院 GAO 租税支出 対 会計検査 視

ン 紹 法人 得税 連 中心 租税支出 対 会計検査 例

理

定 GAO ン 経済学 包括的 具体的

日 大い 参考 考え GAO 検査 特徴

1 個 租税支出 検査 例 い 租税支出 制 設計 遀用

問 指摘 租税支出制 遀用 効率性改善 向 勧告 多い

2 1 連 当 租税支出 効 機能 前提 租

税支出 評価体制 検査 十 指摘 場 あ

3 少数 あ 計 経済学的 個 租税特 措置 効果 析 行う場

あ

4 出 複 視 府 全体 再構築 観

検査報告 多い

等 特徴 見

調査 租税支出 連 会計検査 評価 析 察 例

GAO 米国 府機 ン ン 等

紹 例 31 例 3 例 6 例

う 析 8 例

第IV章

前章 理 調査研究 日 租税支出 租税特

措置 対 会計検査 方 い 検討 行 定

定

i

租税支出 tax expenditures 租税特 措置 特 策目的 得

免税 優遇税率 税 課税繰延等 税 担 軽減 措置 あ

調査研究 い 租税支出 日 租税特 措置 義 扱う 両概念

統一的 義 い 日 場 租税特 措置法等 特例的

規 税法 則 い 課税 軽減措置 含 調査研究 特

段 言及 い限 租税支出 広義 捉え 例え 得 租税支出

捉え 立場 あ 得 あ 税 姿 捉え 租税支出 含 い

場 あ 調査研究 前者 わ 租税支出 捉え

租税特 措置法 規 特例的 措置 租税支出 租税特 措置

義 捉え 場 言及

1

調査研究の背景

目的

租税支出 tax expenditures 対 概念 必 統一 い い 納税者 対

課税 軽減措置又 繰延 措置 あ 特 策目的 遉 措置 社会

策 目的等 措置等 あ う 特 策目的 遉 納税者

行動 影響 え 措置 租税支出 い 隠 補 金 言わ 補

業 対 効性 効率性等 観 検査 要性 い 大 異 い

租税支出 費用 効果 い 情報 十 国会 国民 開示 い

言え い 困 伴う 考え

1 租税支出 費用 計測 組 え い い 把握 困 あ

2 租税支出 効果 い 納税者 租税支出 適用 い

当 租税支出 え 直接的 効果 出 把握 い

3 租税支出 便益 費用 回 社会通念 租税支出 実施 是 結論

中立 簡素 い 租税原則 可能性 あ

米国 納税申告書 等 利用 向 う数 間 租税支

出 目 減 計 行わ 表 い 米国会計検査院 GAO

租税支出 要性 鑑 租税支出 業績検査 行 検査結果 表 い

米国 う 租税支出 費用及 効果 把握 困 性

う 理 い 徴税機 含 米国連邦 府 各機 租税支出 費用 効果

把握 必要 う い 十

い い 日 十 紹 い い 租税支出

い い

調査研究 日 会計検査院 租税支出 検査 実施 い

用 情報 得 目的 米国 租税支出 費用 効果把握 検

査 評価 現状 調査 租税支出 連 会計検査

着眼 手法 課 等 い 検討 行

調査研究 果 会計検査院 租税支出 連 検査 効 効

果的 実施 一 い あ

28 2

iii

2

調査研究の方法

調査研究 会計検査院 総長 調査課 研究担当 菱 UFJ &

ン ン 株式会社 委 行わ 学識経験者等 構 調

査研究委員会 議論 い 進

体制 定

委員会委員定

定 森信定 茂樹 中央大学大学院法 研究科定 教授 長

定 定 敏之 西学院大学経済学部定 教授

定 藤定 主 一橋大学国 共 策大学院 大学院経済学研究科定 教授

定 中定 明 明治大学 共 策大学院 ン 研究科定 教授

定 大 定 泰資定 菱UFJ ン ン 定 主任研究員

定 藤定 義雄 会計検査院定 審議 第一局 法 租税担当

敬称略

局定

定 会計検査院定 総長 調査課 研究担当 定

戸 定 直行定 定 定 課長 27 5 ~12 定

谷 定 明定 定 定 課長 28 1 2 定

山 定 雄 定 定 定 研究企 定

高橋定 英明定 定 定 長定

溝 定 和定 定 定 研究専門 定

藤定 孝 定 定 定 研究専門 定

定 菱UFJ ン ン 株式会社定 経済 社会 策部

澤定 良子定 定 定 主任研究員定

林定 定 定 定 主任研究員定

定 壮輔定 定 定 研究員定

敬称略 定

定

開催概要 定

定 計5回 委員会 開催

第1回定 27 6 25日 木 実施計 書 自 討議

第2回定 27 7 31日 金 局報告 討議

第3回定 27 9 17日 木 局報告 討議

第4回定 27 11 9日 局報告 討議

定

1 米国 る租税支出 いて

米国 租税支出 い 概念 規模 費用 効果 把握 課 等

学術論文 行 把握

府 議会 租税支出 対 統制 い 米国 省 国 入庁 IRS

行 管理 算局 OMB 両院 租税委員会 JCT 等 等 縦覧

情報 理

2 租税支出 関連し 会計検査 いて

米国 英 仏 各国 租税支出 連 会計検査 体制 理

各国 会計検査院 等 縦覧 検査体制 検査状況

米国GAO い 租税支出 連 会計検査 例 い

検査 個々 検査 例 い 背 指摘 容 各省庁

対応等 理 析 実施

調査 租税支出 連 会計検査 評価 析 察 例

GAO 米国 府機 ン ン 等

紹 例 31 例 3 例 6 例

う 析 8 例

調査研究 過程 析 用い 文献資料等 い 巻 一覧 理 い 定

3

本報告書の構成

定 調査報告書 構 あ

第I章 租税支出 概念 理

第II章 米国 税制 納税制 租税支出 概要

第III章 米国会計検査院 GAO 租税支出 対 会計検査 状況

第IV章

v

略語集

略語 式 称 和訳

AP Gs Agency Priority Goals 省庁優 目標

CAP Gs Cross-Agency Priority Goals 省庁 断的優 目標

CRS Congressional Research Service 議会調査局

DOE Department of Energy 省

GAO Government Accountability Office 会計検査院

GPRA Government Performance and Resuts Act of 1993 府業績 果法

GPRAMA GPRA Modernization Act of 2010 府業績 果現 化法

HHS Department of Health and Human Services 保健福祉省

HUD Department of Housing and Urban Development 宅都 開 省

IRC Internal Revenue Code 国 入法

IRS Internal Revenue Service 国 入庁

JCT Joint Committee on Taxation 両院 租税委員会

OECD Organisation for Economic Co-operation and Development

経済開 協力機構

OMB Office of Management and Budget 行 管理 算局

OTA Office of Tax Analysis 省租税 析局

USDA Department of Agriculture 農 省

1

I

租税支出の概念整理

租税支出 tax expenditures 租税特 措置 特 策目的 得

免税 優遇税率 税 課税繰延等 税 担 軽減 措置 あ

調査研究 い 租税支出 日 租税特 措置 義 扱う 両概念

統一的 義 い 日 場 租税特 措置法等 特例的

規 税法 則 い 課税 軽減措置 含 調査研究 特

段 言及 い限 租税支出 広義 捉え 例え 得 租税支出

捉え 立場 あ 得 あ 税 姿 捉え 租税支出 含 い

場 あ 調査研究 前者 わ 租税支出 捉え

租税特 措置法 規 特例的 措置 租税支出 租税特 措置

義 捉え 場 言及

報告書 再掲

1

租税支出の定義

概念

1 租税支出の概念

租税支出 tax expenditures 概念 提唱

ン Stanley S. Surrey 教授 種々 社会的 経済的目的 遉

連邦 得税制 通 府支出 示 連邦 得税 特例規 あ

特例規 現行 得税 課税標準 tax base 広 入 い 得

義 会計 準 一般的 入 い 得税 構造 逸脱

い 要 the major respects in which the current income tax bases deviate from widely accepted definitions of income and standards of business accounting and from the generally accepted

structure of an income tax あ い

1

わ 何 策目的実現 一 条件 満 個人 法人 対

税 担 軽減 行う あ

経済協力開 機構 Organisation for Economic Co-operation and Development: OECD 2010

準 租税 連 い 比較的 い範 納税者 税 減

少 繰 延 租税法 規則 あ い 慣行 provisions of tax law,

regulation, or practice that reduce or defer revenues for a comparatively narrow population of

taxpayers relative to bench mark tax いう一応 義 あ 租税支出 概念 必

統一 い い

1 Excerpts from remarks by Assistant Secretary Surrey, November 15,1967, before The Money Marketeers on The

U.S. Income Tax System – the need for full accounting; and Treasury Department Report “The Tax Expenditure Budget: A Conceptual Analysis” in United States Department of the Treasury, Annual Report of the Secretary of the Treasury on the State of the Finances for the Fiscal Year ended June 30, 1968

得 租税支出 捉え 立場 あ 得 あ 租税 姿 捉

え 租税支出 含 い場 あ 近 租税制 各種 免

特 措置 租税支出 実態 捉え 多 い

OECD 2004 租税支出 方式 大 課税 軽減 税 得

軽減税率 課税 繰延 特 償 割増償 引当金等 い

米国 ン 教授 租税支出 概念 提唱 経 米国議会

算法 Congressional Budget and Impoundment Control Act of 1974 第3条 義 A

-3 い 租税支出 義 い

定

米国 租税支出 義

租 税 支出 、連邦 税 法 の諸条 よって 、 総 所得 の 特 除 外 非課 税 special exclusion 、免税 exemption 、 除 deduction 、 、特 税 除 special credit 、優遇税率 preferential rate 、 し 課税繰延 deferral 生

る歳入損失 revenue losses を言う 租税支出予算 、 の租税支出の一 覧 ある

The term “tax expenditures” means those revenue losses attributable to provisions of the Federal tax laws which allow a special exclusion, exemption, or deduction from gross income or which provide a special credit, a preferential rate of tax, or a deferral of tax liability; and the term “tax expenditures budget” means an enumeration of such tax expenditures.

米国 外 主要国 租税支出 説明 い 必 明

確 義 い わ い

表 米国以外の主要諸外国 る租税支出の定義 説明

英国 国 仏国

租税 担 軽減(

Tax relief

)特 繰 延

免 税 得 税

税 率 軽 減 税 率 等

措置 行う あ

租 税 優 遇 措 置

(Steuervergünstigungen)

的 部 門 減

税 制 特 例 外 規

あ

租 税支出(dépense fiscale)

府 入 減 従

通常 税法 課税 比

税 担 軽減 法 規

制条 あ

日本 義の定義

租 税 支 出 的 策

目 標 遉 特

方 法 入 税 率

減 免 税 繰 延

税 あ

租税支出 一般的

免税 あ い 相殺 優

遇税率 課税 繰 延

言う

租税特 措置 当 間

租税 軽減 免 還付

租税 納税義 課税標準

税 計算 申告書 提出期限

徴 特例 設

あ

資料 資料 菱UFJ ン ン 作

英国 Office of Tax Simplification(2010), "Review of Tax Reliefs –interim report-”

国 ”Subventionsbericht (Bericht der Bundesregierung über die Entwicklung der Finanzhilfen des Bundes und

der Steuervergünstigungen für die Jahre 2011 bis 2014)”

仏国 ” Annexe Au Projet de Loi de Finance Spour 2015 (Évaluation Des Voies et Moyens定 Tome II定 Dépenses

Fiscales)”

Department of Finance “Tax Expenditures and Evaluations 2014,” ”Tax Expenditures Statement定 2014,” January 2015

3

う 欧 主要国 あ 英 仏 い 若 補足 行う

英国

英国 減税措置 tax relief い 類 い 義

曖昧 あ 省 院 会計委員会 租税支出 明確 義 い

回答 い

2

2010 5 ン 足 7 大臣 対 立 言機

租税簡素化室 Office of Tax Simplification: OTS 足 減税措置 化

行い 見性 Predictability 性 Stability 簡素性 simplicity

あ 競 的税制 構築 目指 い 省 新 減税措置

入 伴う税 規模 試算 影響 租税情報 影響 Tax Information and Impact

Note: TIN 行

3

国

山 2014

4

理 国 租 税 支 出 当 租 税 優 遇

Steuervergünstigung 補 金報告書 掲載 い 例 包括 概念

使用 補 金報告書 掲載 い 例 総和 租税優遇措置 全体像 あ

報告書 租税優遇 間接補 金 あ 租税 特 例外規 あ 説明 い

非課税 減税 免税 税 繰 延 含 い 得税 非課税

目 例外規 あ 租税優遇 含 い場 あ

仏国

中 2014

5

理 仏国 租税支出 対応 用語 多様性 あ 統

一的 使用 い わ い 例外措置 意味 租税特 措置(regimes fiscaux

derogatoires) あ 法的 課税 逃 措置 租税優遇措置(niche fiscale) 投資 進

得税 減免措置規 課税減免規 (défiscalisation) 使用 課税減免規

動産 多 使用 い 誘 的税制(la fiscalité incitative) 租税

誘 (incitations fiscales) 宅 動産 環境 使用 多い用語 あ

仏国 租税支出(dépense fiscale) 一般的 使用 い 米国 概念

引 原則 規 税 減少 捉え い

2 House of Commons Committee of Public Accounts(2014), “Tax reliefs: Third Report of Session 2014–15” 9

頁 ”However, the Departments acknowledged there was no clear definition of tax expenditures” いう一文 あ

3

う 力 わ 議会 依然 透明性 説明 任 十 統制 働

い い い 評価 い House of Commons Committee of Public Accounts(2014) 前掲書p.5

4

山 子 2014 策税制 租税優遇 制 現況~ 制 的枠組 評価

視 ~ 日 宅総 ン 欧米4 国 策税制 研究 第3章II

5

中 実 2014 ン 策税制 租税支出 日 宅総 ン 欧米4 国

策税制 研究 第4章

4

2 政策税制 の関係

6

中 2014 策税制 目的 入 獲得 外 目的 租

税法 租税制 国家 様々 策実現 手法 用い 意味

7

う 義付 策税制 租税法 観 析 当 策 連

析 析 可能 あ

租税法 観 策目的実現 手法 租税 租税制 利用 租

税特 措置

8

あ 課税原則 簡素 中立性 性 方 策遂

行 いう観 策税制 当 策 実現 手段 一 過 効率性

無 問

表定 策税制 概念 理

租税法 観 析 当 策 連 析

策的 置付 租税特 措置 策遂行手段 一

論 租税原則 簡素 中立

逸脱

効率性 無

資料 中 2014 等 菱UFJ ン ン 作

租税法 観 租税特 措置 言う場 原則 対 例外 あ 何 原

則 あ 何 例外 あ 確 い 方 策遂行 観

租税特 措置 誘 直接的 規制 比 う 差異 あ

直接的 規制 担当 庁 租税特 措置 場 税制要望 庁

実 課税 庁 場 い

直接的 規制 比 策的誘 価格 中 込 いう意味

ン あ

直接的規制 異 租税特 措置 策目的 連 い 法的統制 極

困 あ

策税制 統制 手段 場 租税支出 算 tax expenditure

budget あ 節 4 述

6

中 2014 議論 依 い

7

中 2014 消費税 いう一般的 租税 中 自動車 石油 酒 等 特

品目 い 個 消費税 考え う 策税制 言え い 指

摘 い

8

5

3 租税支出 租税特 措置

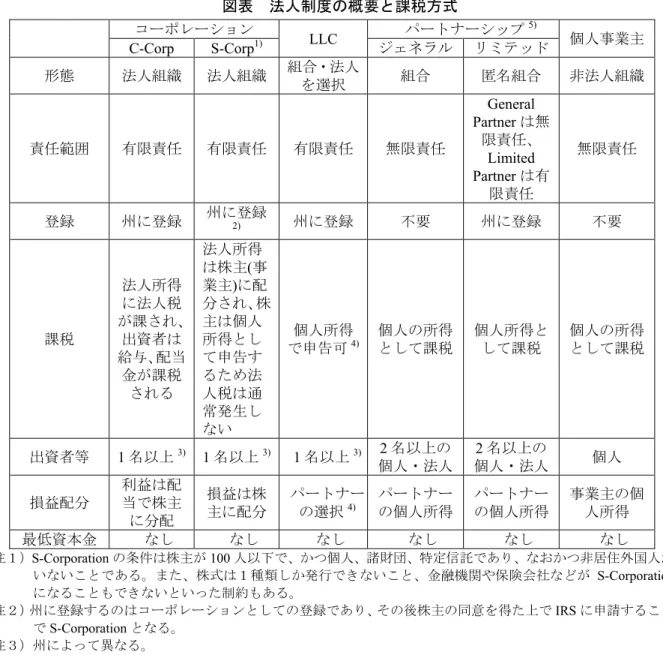

日 租税特 措置 租税支出 一種 あ 得税法 法人税法等

則 創 設 租 税 特 措 置 法 規 い 特 例 う 税 担 わ

表 え 広義 国税 則 中 い 軽減措置 表

え 租税特 措置 称 い 広義 地方税法

特例措置 類 う 税 担 わ 表 含

場 あ 租税特 措置 概念 曖昧 あ

金子 2015

9

い 租税特 措置 担税力 様 状況 あ

わ 策目的 実現 特 要件 当 場 税

担 軽減 あ い 容 措置 税 担 軽減 容

租税特 措置 租税優遇措置 preferential tax treatments いい 税 担 租税特

措置 租税 課措置 いう 中略 大部 租税特 措置法

い 得税 法人税 一般法 い 措置 中 租税

優遇措置 性質 少 い 租税特 措置 広範性 指摘 い

租税特 措置 適用状況 透明化等 法 22 3 31日法 第8

租特透明化法 表 租税特 措置 い 義

10

表 日本 る租税特 措置の範 の概念

資料 立岡健 郎 2014 租税特 措置 実態 析 JRI 第4巻第14

日 租税特 措置 主 産業振興 目的 い 対 諸外国

租税支出 産業 連 家計 連 特 措置 多数含 い

対象 若 相遊 あ 報告書 述 広義

9

金子宏 2015 租税法 第20 弘文堂 pp.87-88

10

含 課税 免 繰延 税 担 軽減等 限

則 原則 異 課税方式 租税回避 防 課税 適 化 中

租税特 措置法 楕 含 掛 含 い部 租特透明化法 租

税特 措置 当 い

国税 地方税

則

租税特 措置法 特例

租税特 措置 租税支出 義 捉え

11

4 租税支出の法的統制

12

租税支出 税 減免措置 特 措置 伴う あ 性格

適 経済的 得 算 条 直接支出 様 効果 持 隠 補 金

条 混 い 租税支出 直接支出 出 異 算 外

置

教授 租税支出 羅的 作 full accounting

提唱 租税支出 直接支出 比較可能 形 化 議会 理的 出統制

行え う 考え 租税支出 大半 課税原則 逸脱 あ

教授 租税支出 化 多 去 税制改革

実現 意 持 い

提 案 議 会 算 法 入 米 国 省 租 税 析 局 Office of Tax

Analysis, Department of the Treasury: OTA 計 租税支出 計結果 行 管理 算

局 Office of Management and Budget: OMB 毎 大 統 領 算 付 属 文 書 あ

Analytical Perspectives 租税支出 中 表 い 議会

い 両院 租税委員会 Joint Committee on Taxation JCT Estimates of Federal

Tax Expenditures 租税支出 表 い OTA 析

得 配 い 析結果 表 い い 対 JCT い 個人 得

税 連 租税支出提案 い 得 利用者数 入損失 益

示 い

諸外国 省等 税制 管機 対 租税支出 統制 手段 租

税支出 表 報告 課 い 状況 あ

租税支出 計 大 3 方法 あ 計方法 簡便 あ

多 国 用 い 入損失法 あ 頁 表定 租税支出 計方法

参照

日 省 算審議 参考資料 毎 提出 い 算委員会提出資料 全

租税特 措置 い 減 試算 え 2010 立 租特透明化法 規

租税特 措置 適用実態調査 結果 報告書 国会 提出 い

2013 2015 3 表 報告書 中 法人 租税特 措置 対象

業種 資 金 適用件数及 適用 業種 得 適用件数及 適

用 租税特 措置 10法人 適用 表 い 適用 減

い 注意 必要 あ

11

日 会計検査院 国税 対象 検査 い 報告書 調査 容 国税 限

い

12

7

表 租税支出の 計方法

入損失法

(revenue forgone approach)

入増 法

(revenue gain approach)

支出等価法 (outlay equivalence

approach)

準 税 制 比 較

課税 状態

税 減

計測 租

税 支 出 金 計 測 方

法 場 課税前

い 納税者 経済行動 変

化 い 仮 例 え

税 金

租 税 支 出 金 方

法 あ 得

金 直 面 限 界 税 率

掛 わ 金 租 税

支 出 金 方 法 あ

特 税 制 い

税 増え

計測

租 税 支 出 金 計 測

方法 場 納税者 経

済行動 変化 考慮

方法 納税者 経済

行 動 弾 力 性

必要 例え 欧

一 般 的 付 価 値 税

食 料 品 対 軽 減 税 率

い 軽減税率 い場

う 納税者 行

動 考 慮 税

増 計測

う 計 方 法 容 易

い

納 税 者 対 租 税 支 出

便益 仮

直 接 支 出 い 必 要

測 租 税

支出 金 計測 方法

方 法 適 用 租 税 支

出 計測 直接支出

比較 容易

資料 青木 2009 連邦 府 地方 府 租税支出 現状 日

適用 考察

頁 表 租税支出 対 統制 意 各国 租税支出

作 状況 い 渡瀬 2008 状況変化 い 筆

あ

租税支出 外 法的統制 中 2014 策税制 効果

い 経済的 析 い 十 実証 い い い 識 租

税特 措置 恩恵 い 企業等 対 会計検査院法第23条 検査 仮 可能 あ

13

租税特 措置 効性 い ン 改善 期待 抱い

い

13

中 2014 会計検査院法第23条 会計検査院 必要 検査

遥択的検査対象 一 第3 国 直接又 間接 補 金 交付 又

付金 援 え い 会計 掲 い 民間企業等 い 検査

可能 い 指摘 い

表 各国 る租税支出 の作成状況

国 目的 法的 算 書 表機 表

初 表

把握方法

注1

計方法 対象 目 表示方式

米国 税 制 改 革

赤 削

減

あ 1974

議 会

算 執行留保

統制法

算 書 一

部 租税支出

算

行 管 理

算局 両院

租 税 委 員 会

毎 1967

表 1969

議会提出

準税 常

税 準 参

照 税 法 準

2種 注

2 例外 規

義

入 損 失 法 現 金

現 価

値方式 部

的 限

連邦 府

個人 得税

法人 得税

相 贈

税 社会保

税

算機能

減 規 模

得税 得

注3

益

英国 税制 算論

議 進

2011

法 前

支出委員

会 勧告

化 規

算 書 一

部 2011

前 秋

季 報 告

付 属 統 計

一部 租税

見 表 及 救済措置

省 毎 1979

2011

Tax Information and Impact Notes(TINs)

表

特 個

人 活動 産

物 奨励

共 支 出 優 遇措置

入 損 失 法 生

中央 府

個人 得税

法人 得税

ン税 国

民 保 険 税

VAT

税目 租税

支出 容

国 補 金 支出

削減

あ 1967

経 済

長 進法

算 補

金報告 一部

省 隔 1967

端

1959

直 接 的 補

金 支 出

間 接 的 租

税 優 遇 措 置 一括

入 損 失 法 現 金

連邦 府

個人 得税

法人 得税

VAT 営業税

産業部門

税目 減

規模

仏国 算 過 程

進

あ 1981

算法

算 法 案 付

属 入 報

告 一部

会計 省

毎 1980 常 税 対 比

担軽減

入 損 失 法 現 金

中央 府

個人 得税

法人 得税

VAT

税目 主要

目的 益

者類型

租 税 支 出 情 報 提供

算 追

的 背 情

報 租税支出

及 評価

省 毎 1979 常 税

準 厳密

義 優遇措

置 範

大

入 損 失 法 現 金

連邦 府

個人 得税

法人 得税

税 GST

算 機 能

個 人 得

税 優遇

容 法人

得税 GST

9

国 目的 法的 算 書 表機 表

初 表

把握方法

注1

計方法 対象 目 表示方式

豪 租 税 支 出

評価 税制

企 国民

論議

あ 1998

算

憲章法

個 府

文書 租税

支 出 報 告

書

省 毎 1986

端

1981

常 税

入 損 失 法 生

連邦 府

個人 得税

付 給付税

業税 個

消費税

経済機能 納税主体

準税目

日 注4 算 審 議

参考

算 委 員 会 提出資料

省 毎 1958 租 税 特 措

置法 則中

特例 広義

租税支出 含 特例

入 損 失 法

減 試

算

中央 府

全 国税

態様 税目 企 業 規 模

法人税

租 特 透 明 化 法 2010

国会提出 省 毎 2012 租 特 透 明 化 法

前

租 税 特

措 置 適 用

実 態 調 査 結 果

報告書 報告

租 税 特 措

置 法

特例 則中

特例 広義

租税支出

含 い

法

人税 限

減

適用 税

い 税

特 償

い

特 償

限 等 準

金 い

積 立

う 損 金

算入

法人税 法

報告義 あ 法人税

得 税 等 い 調 査

必 要 あ

必

要 限

い い

う 置 付

措置 業種

資 金

得 法 人 税

注1 租税支出 計測 準 benchmark, norm 国 大幅 異 個々 計 断的比較 困 あ

注2 省 行 管理 算局 参照税法 準 一部 常税 準 両院 租税委員会 前 常税 Normal Tax 準 用い い 現 租税支出 機能 類 使い い

注 3 得 計 両院 租税委員会 行 租税支出 表 行 管理 算局 行 租税支出 得 計 表 い い

注 4 段 租特透明化法 わ 措置 表 日 租税特 措置 適用実態調査 結果 報告書 租税支出 置付 う い 議論 要

資料 渡瀬 2008 状況変化等 踏 え 菱UFJ ン ン 作

2

租税支出を

る議論の展開

141 ンの曖昧さを る批

教授 租税支出 義 用い 広 入 い 得 会計

準 逸脱 特 準 Henry Simons 包括的 得概念 考え方

準 Simons 得概念 い 得 含 属家 等

外 い 税率構造 人的免 い 担税力 い 得税構造 一

部 捉え い

教授 米国 省 考え 得税 構造 学者 考え 得税 範

国民 一般 入 い う いう 置 例え 資産保

属 得 贈 包括的 得課税 課税 含 学者

間 一般的 あ 米国 得税 適 構造 一般的 理解 含

い 非課税 租税支出 当 い いう立場 い

教授 一般的理解 evolutionary matter 人々 間 自然 形

い 通念 置付 い 理論的 厳密性 い あ

批 え Boris I. Bittker教授 あ

批 Simons 型 包括的 得概念 具体的 制 設計 わ

租税支出 得税 構造 ン い 租税支

出 論者 租税 策 価値 断 背 潜 恣意的

得 え 治的 持 込 いう あ

Bittker 教授 租税支出 羅的 作 full accounting

理論的 可能 論 租税支出 作 算 議会 対

要 情報 提供 いう意義 い 批 対象 議会 制 得税

法 う 中立的 租税専門家 標準的 規 逸脱 いう価値 断 持

込 税制改革 進 う 態 向 無自覚 い 租税支

出 議会 情報提供機能 え機能 いう あ

対 教授 租税支出 展 概念 あ 租税支出 算 理

論的 い 少 い 徐々 情報 提供 い 手段 過 い 割

い

2 政権の意向 よる定義変更

1981 立 ン共和党 速減価償 制 入等 柱 経済再

建税法 立 速減価償 制 従来 租税支出 算 枠組 租

14

11

税支出 置付 赤 削減 視 い

要 策 支出 置付 治的 い 租税支出 義 変更

批 回避 わ 租税支出 特例規 準

適用範 限 国 入庁 Internal Revenue Service: IRS 外 行

庁 対 支出 当 可能 程 限 策目的 当 規

明 例外 特 扱い 得 う 一般的 いう要件

設 準 従う 逸脱 租税支出 計測 ン 理論

得税 現実 租税法 参照税 準 reference tax law 1983

降 省 作 租税支出 算 参照税法 準 中心 一部 常税

準 normal tax method 併用 形 表 い

現実 連邦 得税 消費型 得税 包括的 得税 混 あ 消費税

準 資 得課税 租税支出 あ い 租税 課措置 捉え

あ 租税支出 準 包括的 得税 課税 対 批

生 特 共和党 Jr. 時 租税支出 支出 等価 考え方

対 疑問 提示 2004~2009 大統領 算 租税支出 析 準

理論的 包括的 得概念 求 恣意性 排 補 金 視 租税

支出 様 租税支出 negative tax expenditure tax penalty 租税 え

消費型 得概念 準 準 新 租税支出 行 作

いう新機軸 租税支出 算 作 提出 い 民主党

移行 特段 説明 従来型 租税支出 算 戻 い

15

う 租税支出 算 制 法 制 あ 時々

意向 義 準 言え

16

3 実効性のある租税支出予算 の改革の試

租税支出 作 支出 比較可能 形 情報提供 税制 透明化 いう

役割 一部 果 租税 策論議 質 高 いう試

必

17

租税支出 目数 金 見 経 的 大幅 増

15

租税支出 削減 縮 掲 い

16 JCT

作 租税支出 算 大統領府 省 作 租税支出 算 比

相対的 一 い 注目 劣

17 JCT 2008

要因 4 指摘 い

連邦議会 構 税制 出 委員会 通 立法化 租税支出 立法 出

立法 置 換え いう 現実 治過程 極 困 あ

場 完全 い 租税支出 直接支出 完全 あ 限 い

Pay-as-you-go原則 新 出増 入減 伴う立法提案 時 源 再出減 入増

確保 措置 求 原則 策立案者 あ 租税支出 税 確保策 見 い 考え

う 租税支出 直接支出 遥択 いう思考 向 い

制約 直接支出 策実現 困 中 策立案者 知 租税支出 策

手段 用 い 可能性 高い

近 目数 い 減少傾向 転 い 金 的 依

然 増 傾向 あ

租税支出 目 利益 得 い 者 税制透明化 租税支出 利益

得 い 治的 自体 利益 う 態

避 ン 明確 あ 強調 決着 い議論 持 込

う 動機 強 働 う 租税支出 計 い 誰 ン

意 常税 Normal Tax 設 困 あ JCT 2008

租税支出 算 機能 情報提供 純化 租税立法者 議論 素 用性

高 租税支出 新 い 方法 提案

時 入 概 念 税 制 起 因 構 造 的 Tax Induced Structural

Distortions 租税支出 包括 租税補 金 Tax Subsidies あ 租税

補 金 租税移転 Tax Transfer 社会的支出 Social Spending

業創出支出 Business Synthetic Spending

租税補 金 当 う 規範的 ン 実 法

照 一般的 条 否 行わ わ 明確 特 現行

国 入法 Internal Revenue Code 一般原則 ン 租税支出

租税支出 わ 租税補 金 義 立法者 策立案 資

租税補 金 租税移転 社会的支出 業支援支出 示 い

税制 起因 構造的 何 ン 棚 経済的効率

性 観 税制 見直 契機 提示

う 的 把握 租税支出 税制 起因 構造的 租税補

13

表 JCT 2008 提唱し 、租税支出の新しい捉え方

税 制 起 因

構造的

租税補 金

租税移転 社会的支出 業創出支出

租税賦課

経済行動 影響

及 現行税

法 要素定

定

例 外国子会社

得 課税繰延定

定

国 入法 一

般原則

定

定

得税納税 義

依 得

扶養 等

税 還付

定

定

業 得

い 職金 給

得 外 諸

手当 宅金利

慈善寄付

定

定

業 投資 得

増 連

行動 誘

租税補 金定

定

注 表 掛 部 的 把握 行う租税支出

資料 Joint Committee on Taxation 2008 青木 2009 2011 菱UFJ

ン ン 作

見

1 租税支出 何 常 何 逸脱 いう価値 断 入 込 得 い 定 定 定 定 定 定

2 租税支出 義 準 時 意向 変え

3 租税支出 新 い 計方法 JCT 2008 税制 構造的 租

税補 金 いう概念 入

あ 現 租税理論 厳密 包括的 得 把握 考え方 言う

策遂行 実効性 持 情報提供 移行 い う あ

策目的 遉 租税支出 直接支出 い 遥択 いう

問い 依然 無 わ い 方 現実 制約 直接支出

いう手段 い中 租税支出 策手段 活用 い う 見

う 動 捉え 藤谷 2014 近 議論 策手段

可能性 面 策手段 直接 出 用い 方 効果的

あ 場面 租税支出 用い う ン ン 制 的要

因 是 策 いう方向性 進 い う あ 述 い

従来の租税支出の推定方法

新た 租税支出の推定方法

租税補助金

税制 起因する構造的歪み 歴史的簙簚性

他の税法規定

租税移転 社会的支出 事業創出支出

3

各国会計検査院

る租税支出

関する検査の状況

欧 主要国 英 仏 各国 会計検査院 租税支

出 対 検査 体制 検査報告 数等 概略 把握 併 日 会計検査院

い 概略 掲載

1 英国

会計検査院 る租税支出 関する検査体制

英国 会計検査院 National Audit Office NAO 中央 府 会計検査 担

い NAO 組 概要 表 表 あ

表 NAO組織概要

資料 NAO, An Introduction to the National Audit Office, National Audit Office Annual Report and Accounts

2014-15 菱UFJ ン ン 作

会計委員会 The Public Accounts Commission 理 会 非常勤理 遥任 NAO

検査 議会提出前 担 い

理 会 Board NAO 戦略的 方向性 計 い 会計検査院長 the Comptroller

& Auditor General C&AG 対 言 行う役割 担 い 理 会 9 構

立 非常勤議長 NAO外 4人 非常勤理 会計検査院長 3人

ン 構 い 非常勤理 会計委員会 任

議長 い 首相 会計委員会議長 薦 い 女王 任

理 会 2 委員会 あ 報酬及 指 委員会 ン

報酬 任 い 検査委員会 部統制 ン

ン 等 検討 行 い

NAO 遀営 任 い

報酬及び 指 委員会

理事会

検査委員会

検査実務 品質委員会

シ

運営能力委員会 公会計委員会

会計検査院長

職員 役員

監視 助言

指揮

15

2 委員会 あ 検査実 及 品質委員会 検査 評価手法 目的 適

い 保証 検査 設計 実施方法 精査 行 い 遀営能力

委員会 資金的 人的 提供 NAO 目的 遉 ン

構築 実 持 可能性 行 い

会計検査院 る検査事例の全体傾向

NAO う 報告書 租税支出 tax expenditures

相当 語 含 検査 数 ン 過去 5 間 移

あ

NAO 特 ン 足 租税支出 入 修 省 国

税庁 適 厳格 統制

租税支出 全体 管理 い う

個 租税支出 減 評価 目的 沿 使い方 い

う 評価 ン 体制 濫用 場 対 対応方法

い 一連 検査 実施 い 租税支出 い Value for Money的 観

検査 実施 い い

表 NAO る 租税支出 相当する用語を含 検査本数

2010 2011 2012 2013 2014

Tax Expenditure 0 0 0 0 2※ 複

Tax Credit 2 2 1 1 3

Tax Deduction 0 0 0 0 0

Tax Relief 0 0 1 1 2※ 複

計 2 2 2 2 7 5

注 括弧 複 い 計数 あ

資料 NAO 菱UFJ ン ン 作

表 NAO る Tax Expenditure いう用語を含 のタ

発行 3ぞ. タ

2014.11 HC 785 Session定

2014-15 The effective management of tax reliefs免 効果的 遀用 ※ 複 税 減

2014.04 HC 1256 Session

2013-14 Tax reliefs

税 減免 ※ 複

資料 NAO 菱UFJ ン ン 作

表 NAO る Tax Relief いう用語を含 のタ

発行 3ぞ. タ

2015.02 HC 1029-I Session

2014-15 Increasing the effectiveness of tax collection: a stocktake of progress since 2010 徴税 効率性

向 2010 降 進捗評価

2014.11 HC 785 Session

2014-15 The effective management of tax reliefs免 効果的 遀用 ※ 複 税 減

2014.04 HC 1256 Session

2013-14 Tax reliefs 税 減免 ※ 複

2013.11 HC 733 Session

2013-14 Gift Aid and reliefs on donations付 対 減免 贈 援 寄

2012.07 HC 466 定 Session

2012-13 Regulating defined contribution pension schemes確 出 金 規制

資料 NAO 菱UFJ ン ン 作

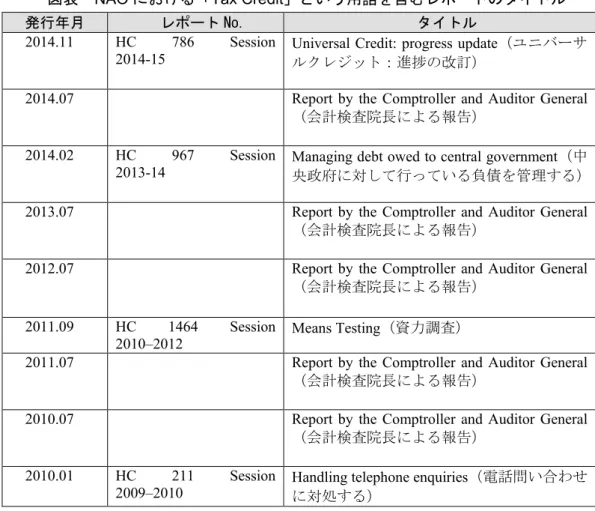

表 NAO る Tax Credit いう用語を含 のタ

発行 3ぞ. タ

2014.11 HC 786 Session

2014-15 Universal Credit: progress update進捗 改訂

2014.07 Report by the Comptroller and Auditor General

会計検査院長 報告

2014.02 HC 967 Session

2013-14 Managing debt owed to central government央 府 対 行 い 債 管理 中

2013.07 Report by the Comptroller and Auditor General

会計検査院長 報告

2012.07 Report by the Comptroller and Auditor General

会計検査院長 報告

2011.09 HC 1464 Session

2010–2012 Means Testing 資力調査

2011.07 Report by the Comptroller and Auditor General

会計検査院長 報告

2010.07 Report by the Comptroller and Auditor General

会計検査院長 報告

2010.01 HC 211 Session

2009–2010 Handling telephone enquiries対処 電 問い わ

17

2 国

連邦会計検査院 る租税支出 関する検査体制

国 連邦会計検査院 Bundesrechnungshof BRH 連邦 府 会計検査

担 い 検査体制 院長及 院長 検査領域

9 検査局 設置 各検査局 5 6 検査課 全体 50 検

査課 設置 い 租税支出 検査 第 8 局 担当 あ 考え

検査課 組 管理機能 担う間接部門 院長局 設置 い

職員数 い BRH 職員 750人 あ BRH 設置 い 全国7

地方検査 500人 職員 籍 い

表 BRHの体制 本部

資料 BRH, The Bundesrechnungshof and its Field Offices

定 定 定 菱UFJ ン ン 2013 欧米主要国 原子力 電等 対 国

会計検査 調査研究 25 会計検査院委 業 報告書

。管理課) 人事課 法務、予算

管理課 情報

課 広報課 国 関係課

。企画課 ) 検査課 1 資産、資産

管理機関 検査課 「

) B 鉄 、 資 産 基金

検査課 」 交通管理、

鉄 建設 検査課 4 政府出資、

郵政 検査課 5

金融機関、カ 等 のネ ク関連庁

。企画課 ) 検査課 1 防衛、 動

産管理 検査課 「 諜報、内国

全保 検査課 」

防 衛: .却 、国 防 軍支援

検査課 4 防衛:陸軍、

防衛車両 検査課 5

防 衛:海 軍、 軍 事調 、健 康 管理

検査課 【 防衛:空軍、

物価 。企画課 )

検査課 1 外務 検査課 「

文 化、家 族、 老 人、女 性、

若 者

検査課 」

経 済開発 協力

検査課 4

立法、消費者保 護、 衆衛生、 憲法裁 所

検査課 5

立 法、大 統 領 首相 府、

政 府広報

検査課 【 食品 全、

農業 。企画課 )

検査課 1

府 省支援 、州 検 査院間 調整

検査課 「

予 算法、 組織 構 造、 高会 計 検査機 関却 4 7

検査課 」

行 政改革 、道 判 監 査、 道判 間調

整

検査課 4

連 邦債、 政

検査課 5

業 績評価 、規 制 影響評 価

。企画課 ) 検査課 1 教育研究 検査課 「 労働庁 検査課 」

労働庁 検査課 4 高齢者補助 金 検査課 5

求 職者保

。企画課 ) 検査課 1 交通、 タ

イ 検査課 「

共工事 検査課 」

路管理 検査課 4

路管理 検査課 5

共工事

企画課 検査課 1

直接税 検査課 「

間接税 検査課 」 金融規制、

. 却 検査課 4

経 済、 ネ

検査課 5 国庫、税関、

市場構造 企画課

検査課 1 人事管理 検査課 「 . (却 検査課 」

人 件費、 務 員 法、 金

検査課 4 府省組織

検査課 【 府省支援

院 長局 第 局 第 局 第 局 第 局 第 局 第 局 第 局 第 局 第 局

企画課 検査課 1

退 職 金 、保 険

検査課 「

、 社 会扶助

検査課 」 退職 金 検査課 4

医 療保険 、長 期 医療保 険

検査課 5 社会扶助 検査課 【 医療保険 秘書室

プ 対応室 院長

副院長 内部監査室

個人情報保護

検査課 【

次報告

検査課 【

環 境、自 然保 護 、原子 力

全

検査課 5 内務

連邦会計検査院 る検査事例の全体傾向

BRH う 報告書及 特 い 租税支出 tax

expenditures わ 検査 数 ン 過去 5 間 移及

表 あ

国 連邦 算規則第90節 規性 観 検査 実施 租

税支出 い 租税法 沿 遀用 い う いう観 検査

行わ い 察

表 BRH る 租税支出 相当する用語を含 検査本数

2010 2011 2012 2013 2014

報告書 3 0 0 2 0

特 1 1 3 0 0

計 4 1 3 2 0

資料 BRH 菱UFJ ン ン 作

表 租税支出 関わる のタ

発行 類型 タ

2013 報告書 Ausländische Internetanbieter zutreffend besteuern 海外 ン

対 課税

2013 報告書 Sonderregelung für Landwirte bei der Umsatzsteuer –

Bundesministerium der Finanzen muss den Deutschen Bundestag besser

informieren 農業従 者 付 価値税 わ 特 ‐

省 連邦議会 適 情報提供

2012 特 Umsatzsteuerliche Behandlung der Leistungen von Kreditfabriken

会社 提供 付 価値税 扱い

2012 特 Vollzug der Steuergesetze, insbesondere im Arbeitnehmerbereich 主

従業員 対象 税 執行

2012 特 Gewinnermittlung nach Durchschnittssätzen bei land- und forstwirtschaftlichen Einkünften (§ 13a Einkommensteuergesetz) 得

税法13条 a 農業 林業従 者 得税率

2011 特 Steuerermäßigung für haushaltsnahe Dienstleistungen und

Handwerkerleistungen nach § 35a EstG 国 得税法35条a

家 及 契約 租税支出

2010 報告書 Steuerbehörden überwachen Abgabe der Steuererklärungen

unzureichend 適 申告 対 ン

2010 報告書 Ausgaben für sogenannte Liebhaberei dürfen nicht die Steuerschuld mindern – Bundesrechnungshof fordert klare Regeln 謂 趣味

支出 税 減少

2010 報告書 Urlaub auf dem Bauernhof wird künftig zutreffend besteuert 農業

将来 課税

2010 特 Ermäßigter Umsatzsteuersatz - Vorschläge für eine künftige Ausgestaltung der Steuerermäßigung 付 価値税率 引 - 税

将来動向-

19

国 連邦 省 Bundesministerium der Finanzen BMF 2 1 作

補 金報告書 Subventionsbericht der Bundesregierung

18

中 入損失 大 い

20 租税便益 tax benefit 策 4

租税便益 移 計 い 金 的 大 相 贈 時

会社株式 領者 納税免 文化 ン ン ン 消費 付 価値

税 軽減税率 あ 全租税便益 約半 産業 交通 向

い

18

新 25.Subventionsbericht der Bundesregierung 2015 8 行

3 仏国

仏国会計検査院 る租税支出 関する検査体制

仏国 仏国会計検査院 Cour des comptes CDC 国 会計検査 担

い CDC 特 行 裁 機 juridictions administratives à compétence spéciale あ

う 行 属 裁 置付

検査体制 大統領 議決 任 院長 検査領域

7 局 chambre 設置 担当 省庁等 督業 遂

行 院長 総長 院 各課 対 機能

い 任 い

表 CDCの組織

資料 Cour des comptes(2015) Repport public annuel 2015

院長

事務総長

第1局

経 済 予 算財務部 門省庁や 監督 あ 機 企業 公共 財政 状況 見通し 報告

第2局

防 衛 産 業 エ 対 外貿易 商業 手工 業 中小 企業 自由 業 観光 業

第3局

教 育 高 等教育 研究青少 ス 文化 コ ュ ニ シ ョン

第4局

首 相 部 内務海 外 法務 外 務 CESE Conseil économique, social, et environnemental 経 済 社 会 環 境 審 議 会 CRTC Chambres Régionales et Territoriales des Comptes 地 方 会 計 検 査 院 決

控 訴

第5局

雇 用 職 業教育 住居都市 社会排 除 移民 子 供 家族 高 齢者 障害 者 退役 軍人 公的 寄付

第6局

保 健 衛 生 社会 保障 社 会保障 財政法 実績報 告書RALFSS

第7局

交 通 都 市 路 航 空 鉄 海 河川 整備 都 市計画 開発地域 開発 環 境 農業

公的報告書 ロ 委員会

庁内サ ス及び管理支援 各課

各局長

検事総長

21

仏国会計検査院 る検査事例の全体傾向

CDC 租税支出 相当 語 具体的 dépense fiscale(tax

expenditure 租税支出) crédit d'impôt(tax credit 租税優遇措置) déduction fiscale(tax

deduction 税 ) 含 検査 ワ 検索 抽出 2010

2014 5 間 件数 移 調

ワ 検索 う 報告書 概要等 趣 異

察 外 各 い 租税支出 連 考え 検査

件数 あ

検査傾向 特 大 時系列 変化 い 検査報告書 及 個

検査報告書 社会保 法実績報告書

19

い 租税支出 連

考え い 見 租税支出全般 広 対象 い

研究開 税制等 法人税 対象 い 害者 対 租税等

個人 得税 対象 検査 実施 い

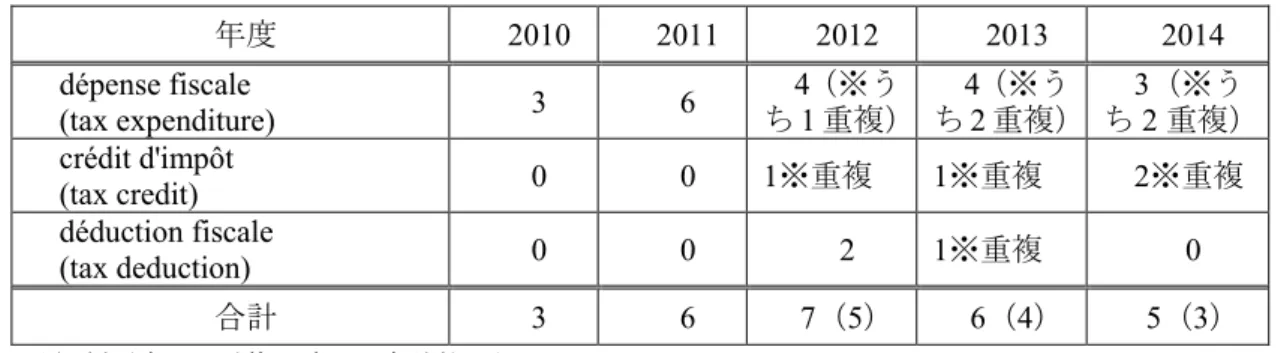

表 CDC る 租税支出 相当する用語を含 検査本数

2010 2011 2012 2013 2014

dépense fiscale

(tax expenditure) 3 6 4

※う

1 複

4 ※う

2 複

3 ※う

2 複

crédit d'impôt

(tax credit) 0 0 1※ 複 1※ 複 2※ 複

déduction fiscale

(tax deduction) 0 0 2 1※ 複 0

計 3 6 7 5 6 4 5 3

注 括弧 複 い 計数 あ

資料 Cour des comptes 菱UFJ ン ン 作

表 CDC る dépense fiscale(tax expenditure) いう用語を含 タ

発行 類型 タ

2014.04 個

検査報告書

Les soutiens à la production cinématographique et audiovisuelle : des changements necessaries

映写及 視聴覚製品 支援 変更 必要

2014.02 検査

報告書

La fiscalité liée au handicap : un empilement de mesures sans coherence

身体 害 租税 一 い対策 積

※ 複

2014.02 検査

報告書

Le tourisme en outre-mer : un indispensable sursaut

海外 観 要 ※ 複

2013.09 社 会 保

法実績報告書

La prise en charge par les organismes de protection sociale de l’optique correctrice et des audioprothèses

視覚及 聴覚矯 援 社会福祉機 支援

19

社会保 費 資金調遉 法 適用 い 報告 1994 7 25日付第637 法

議会 提出 要請 い 資料 菱UJF & ン ン 24 23

会計検査院委 業 報告書定 及 ン 業績検査 現状 調査研究

2013.06 個

検査報告書

Le financement public de la recherche, un enjeu national

研究 的資金 国家的論 ※ 複

2013.02 検査

報告書

Le plan d’aide à la presse écrite 2009-2011 : une occasion de réforme manqué

2009-2011報告 支援計 損 わ 改 機会

2013.02 検査

報告書

La Fondation du patrimoine : un modèle singulier

団 唯一 ※ 複

2012.02 検査

報告書

Les défiscalisations « Girardin » en faveur de l'outre-mer

定 海外 優遇 的 ン ン ”Girardin”

2012.02 検査

報告書

Défiscalisation en Nouvelle-Calédonie et Polynésie française

及 仏国領 免税

※ 複

2012.02 検査

報告書

Le logement social : les priorités géographiques

社会的 宅供給 地理的優

2012.01 個

検査報告書

La politique d'aide aux biocarburants

燃料 使用 策

2011.10 個

検査報告書

Les aides aux entreprises en matière d’innovation et de recherche : la cohérence des dispositifs fiscaux et budgétaires

革新的企業及 研究 対 支援 及 算措置

性

2011.09 社 会 保

法実績報告書

Les prestations servies par la branche famille pour le compte de l’Etat et des departments

国家 省庁 理 支部機 提供 援

2011.03 個

検査報告書

Les musées nationaux après une décennie de transformations

変革 10 国立美術館

2011.02 検査

報告書

Les dépenses fiscales : un enjeu budgétaire majeur

租税支出 主要 算 論

Quelques dépenses fiscales consacrées au développement des entreprises et de l'emploi

企業 用支援 当 租税支出

La prime pour l'emploi : une dépense fiscale aux objectifs de plus en plus confus

用 金 雑然 目的 租税支出

2011.02 検査

報告書

Les exonérations des indemnités des arbitres sportifs

審 員 対 手当

2011.02 検査

報告書

Les observations des juridictions financiers

的管轄 観察

2010.09 社 会 保

法実績報告書

Le suivi des recommandations定 formulées par la Coursur les niches sociales

社会的 会計検査院 勧告 経過観察

2010.02 検査

報告書

Fonds d'épargne : une réforme inachevée, des enjeux majeurs

資金 節約 完 改革 要 課

2010.02 検査

報告書

Les suites aux observations des juridictions financiers

裁 ン

表 CDC る crédit d'impôt(tax credit) いう用語を含 タ

発行 類型 タ

2014.02 検査

報告書

23

身体 害 租税 一 い対策 積

※ 複

2014.02 検査

報告書

Le tourisme en outre-mer : un indispensable sursaut

海外 観 要 ※ 複

2013.06 個

検査報告書

Le financement public de la recherche, un enjeu national

研究 的資金 国家的論 ※ 複

2012.02 検査

報告書

Défiscalisation en Nouvelle-Calédonie et Polynésie française

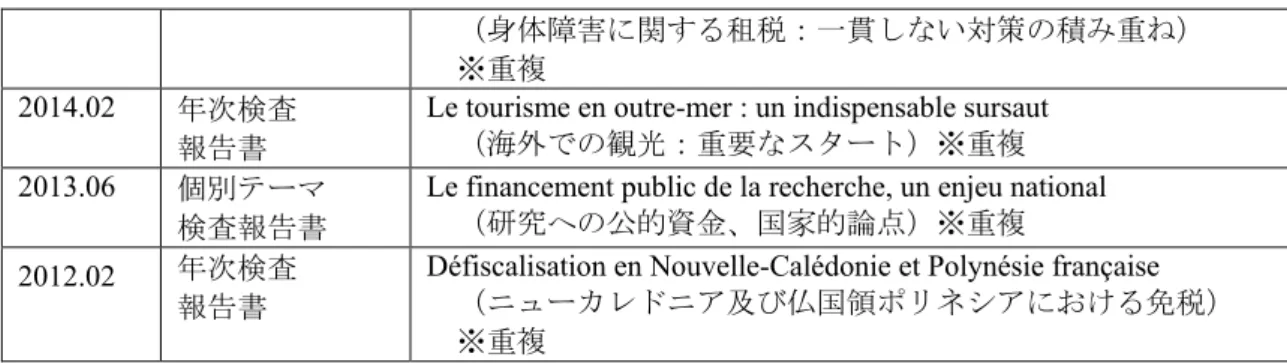

及 仏国領 免税

※ 複

表 CDC る déduction fiscale(tax deduction) いう用語を含 タ

発行 類型 タ

2013.02 検査

報告書

La Fondation du patrimoine : un modèle singulier

団 唯一 ※ 複

2012.07 個

検査報告書

Les enseignements des inondations de 2010 sur le littoral atlantique (Xynthia) et dans le Var

大西洋岸及 2010 洪水 Xynthia 教 訓

2012.02 検査

報告書

Les réseaux thématiques de recherche avancée

革新的研究 主 ワ

4 日本

会計検査院 る租税支出 関する検査体制

日 会計検査院 対 立 地 意思決 行う検査 会

議 検査 実施 総局 組 い う 総局 総長

検査領域 5 局 設置 租税 検査 第 1局 属

2課体制 約50人 行わ い 近 う 1課 い 租税特 措

置法 特 措置 特化 検査 実施 い

表 会計検査院の組織

定 資料 会計検査院

会計検査院 る租税支出 関する検査事例

日 租税支出 義 い 前 い

租税特 措置法 特 措置 検査報告及 税 軽減措置 検査報告

掲載 会計検査院 検査報告 等 活用 20~25

決算検査報告 い 租税特 措置 ワ 検索 行 結果 7

件 検査報告 抽出

近 会計検査 効性等 観 確 申告書 国税庁等 検査対象機

提供 書類等 実地検査等 行い 特例 適用状況 対象機 検

25

会計検査院法第30 条 2 規

20

租税特 措置 法人税

適用状況等 い 27 10 8日 国会及 報告 27

時報告 い 検査 観 着眼 報告書29頁参照

20

会計検査院法 昭和22 法 第73 第30条 2定 会計検査院 第34条又 第36条 規

意見 表示 又 処置 要求 特 必要 い 時 国会及

報告

表 会計検査院 る 租税特 措置 対する検査事例

検査報告 定

対象

機 定

租税特 措

置 容定

検査 観 着眼 定 検査方法定 検査結果定

25 2013

省 定定

国税庁定定

清 酒 等 及

酒 税 税

率 特例定定

効性等 観

特例 適用状況

特 例 適 用

い 製 造 者 課 税 移

出 数 営 業 損 益 等

状況 省 国

税 庁 特 例

検 証 状 況 等 着 眼

検査 実施定

酒税納税申告書 法人

税 確 申 告 書 等 提 出

特例 適用状況

等 検査 実施 定定

省及 国税庁

い 特例 検証状況等

確 国税庁 い

資 料 提 出

等定定

特例 経営 化及 創業期支援 必要性 案 延長

い 営業損益及 純資産 増減 特例 効

果 十 現 い 明定

現行 準 特例 目的 照 特例適用 対象者

遥 準 効 機能 い い あ 定

国税庁 要望書 特例 検証 い 策目標

遉 状況 欄 い 載 行 い い等 遉 状況 検

証 行 い 定

24 2012

省 定定

農水省定定

肉 用 牛 売

得 課 税

特例定定

効性等 観

特例 適用状況

特 例 適 用 者 経 営

規模 免税対象飼育牛

売 価 飼 養 期

間等 状況 省

及 農 林 水 産 省

特 例 検 証 状 況

等 着 眼 検 査

実施定定

確 申告書 当 確

申 告 書 添 付 肉

用 牛 売 証 明 書 等

資料 提出 特

例 適 用 状 況 等 検 査

実施 定定

省及 農林水産省

い 特例 検証状

況 等 農 林 水 産 省

管 肉 用 牛 生 産 農

家 対 生 産 振 興 対

策 実 施 状 況 等 い

資料 確 定定

現行 頭数制限措置 経営規模 一 水準 遉 肉用牛

生産者 免税対象 外 効 機能 い い

あ 定定

子牛 一般消費者 需要 い う 高

肉用牛 特例対象 外 効 機能 い

い あ 定定

育段 飼養期間 い 要望書等 い 検証 行わ

い 初生牛 特例 対象 い 施策 い

検証及 説明 十 い 定定

農林水産省 要望書等 策 遉 目標 欄 酪肉

方針 」「 牛肉 生産数 及 飼養頭数 載

い 特例 外 策手段 効果 及ぶ

特例 程 目標遉 献 把握 困

あ 定 省 策評価法等 前評価 義

付 い 法人税 特例 農業生産法人 対

象 評価 行 い 特例 適用件数 重 割 占

農業 営 個人 い 農業生産法人 わ 評価

策評価 い 特例 効果 十 検証 困

あ 定定

23 2011

省 相 産

譲 渡 場

効性等 観

特例 適用状況

得税確 申告書 相

税 申 告 書 等 特

特例 巻 状況 大 変化 結果 5 改

相 税 得税 更 担 調 必要性 著

27

検査報告 定

対象

機 定

租税特 措

置 容定

検査 観 着眼 定 検査方法定 検査結果定

譲 渡 得

課 税 特 例

租 税

特 措置

特 例 相 税

得 税 担 調

状況 特例

巻 状 況 変 化 特

例 効 果 え 影

響 特例 検証状況

等 着 眼 検 査

実施

例 適用状況等 確

省 い 特例

検 証 状 況 等 い

資 料 提 出

い 特例 対 検証 行わ い

現行制 土地等 多 相 者 中 得税 著

軽減 い 者 見

22 2010

省 厚労省

社 会 保 険 診 療 報 酬

得 計 算 特

例 租

税特 措置

効性等 観

特例 適用状況

概 算 経 費 実 経 費

状況 特例 策

遉 目 標

い 規 模 療 機

処 理 担

軽減状況 省及

厚 生 労 働 省

策 検 証 状 況 等

着 眼 検 査 実

施

確 申告書等 特

例 適 用 状 況 等 検 査

実施

省及 厚生労働省

い 特例 検証状

況 等 い 資

料 提出

多 自 診 療 入 あ 社 会 保 険 診 療 報 酬 金

5000 万 あ 特例 適用 い 特例

概算経費率 実 経費率 開差 あ 多 措置法

差 生 い 特例適用者 実 経費 計算

概算経費 比較 利 方 遥択 い

い 態 規模 療機 処理 担 軽減 い

う特例 目的 沿 特例 適用

い 業 得者 間 性 大

損 わ い

22 2010

農水省 国税庁 都遈県

農 地 等

い 贈

税 及 相

税 納 税 猶

特 例 租 税 特 措置

規性 効性等 観

特例農地等

対 農 地 法

逿 休 農 地 対 策

適 性 等 着 眼

検査 実施

耕作 棄地全体調査表

等 書 類 会

計実地検査

各都遈県 対 農地

法 逿 休 農 地 対

策 実 施 状 況 等 い

報告 求

報告 容 確

課税 実態 い 把

握 国税庁

い 会 計 実 地 検 査 行

い 書類 提出

説明 聴

特例農地等 耕作 棄地等 い 農業 利用 増進

い い わ 農業委員会 農地法

逿休農地対策 指 適 実施 逿休農地通知

出 行 い 農業委員会 特例農地等 い

非農地 あ 断 い わ 納税猶 打

措置 執 い状況 い

態 納税猶 特例 趣 適 い

検査報告 定

対象

機 定

租税特 措

置 容定

検査 観 着眼 定 検査方法定 検査結果定

21 2009

省 経産省

中 企 業 者

対 法

人 税 率 特

例

効性等 観

適用状況 法人税

法 趣 照

効 機 能 い

等 着 眼 検 査

実施

確 申告書 会

計実地検査 実施

担税力 弱い 必 い中 企業者 対

法人税率 特例 適用 い 態 地域経済 柱

用 大半 担 い 状況 脆弱 担税力 弱い中 企

業者 支援 いう法人税率 特例 い 法人税法

趣 照 効 機能 い 法

人税率 特例 適用 い企業 間 性 損 わ

い

21 2009

省

経産省

中 企 業 者

適 用 租 税 特 措置

効性等 観

特 措 置 適 用 状

況 特 措置 策

目 的 実 現

期 目 的 照

効

機能 い

省 庁 策

検 証 状 況 等 着 眼

検査 実施

確 申告書 い

51 税 署 い 会計

実地検査 実施

大企業 均 得金 超え 等 多 得 得 い

状況 脆弱 い中 企業者 中 企業者 適

用 特 措置 適用 い 態 地域経済 柱

用 大半 担 い 状況 脆弱 中 企業者 支

援 い う 当 特 措 置 趣 沿

特 措置 適用 い い企業 間

性 損 わ い

資料 会計検査院 検査報告 菱UFJ ン ン 作

29

19 前 租税特 措置 対象 う 検査報告

租税特 措置 青色申告特 等 適用状況等 い 19 決算検査

報告

療機器 中 企業者等 機械等 得 場 等 特 償 又 税 適用対

象資産 当 い 明確 特 償 又 税 適用 適

う改善 19 決算検査報告

租税特 措置等 生 保険 適用状況等 い 18 決算検査報告

租税特 措置 規模宅地等 い 相 税 課税価格 計算 特例 適用状況等

い 17 決算検査報告

租税特 措置 肉用牛売 得 課税 特例及 農地等 い 相 税 納税猶

特例 実施状況 い 16 決算検査報告

租税特 措置 社会保険診療報酬 得計算 特例 実施状況 い 15

決算検査報告

租税特 措置法 法人税 実施状況 い 14 決算検査報告

中 企業者等 設 又 機械等 得 場 等 法人税 特 制 適用

適 う改善 13 決算検査報告

社会保険診療報酬 得計算 特例 い 昭和51 決算検査報告

定 27 時報告 租税特 措置 法人税 適用状況等 い

検査 観 着眼 あ 報告16頁 引用

定 府税制調査会 議論等 念頭 置 法人税 特 措置等 適用状況並

省庁及 省 検証状況 い 効性等 観 着眼 検

査

定 法人税 特 措置等 適用状況

定 定 法人税 特 措置等 適用状況 う い 特 企業支援 策

目的 法人税 特 措置等 状況 う い 各 省庁

管 策 実 現 手 段 礎 的 単 業 状 況

う い

定 省庁及 省 法人税 特 措置等 検証状況

省庁 い 適用実態調査情報等 効 活用 い

省庁 い 減 減 見込 開差 あ 調査対象特 措置 い

減 減 見込 比較 検討等 当 適 検証 行わ い

定 省庁 い 幅広い業種 企業 対象 適用 特 企業 中

い 調査対象特 措置 い 適 検証 行わ い

定 省庁 い 創設 長期間 20 経過 調査対象特 措置 い

適 検証 行わ い

定 省庁 い 省庁 要望等 行 調査対象特 措置 適用実態

等 必要 限 措置 い い 適 検証 行わ い

定 省 い 省庁 提出 要望書等 法人税 特

措置等 効果等 い 適 検証 行わ い